Fondo di Solidarietà Comunale 2025 — la perequazione funziona

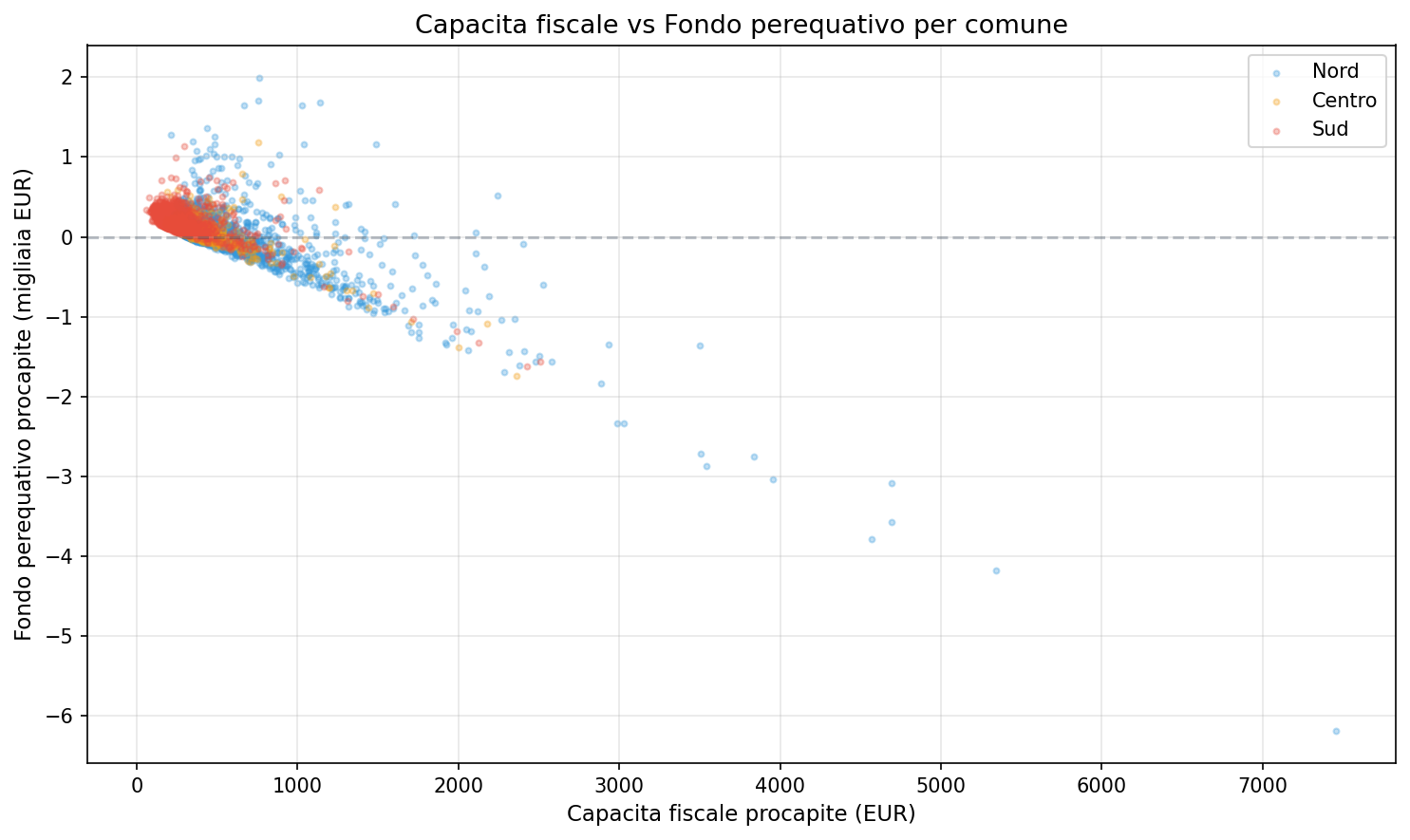

La correlazione tra capacità fiscale e fondo perequativo è -0,784: più un comune è ricco, meno riceve. Il meccanismo del FSC 2025 funziona nella direzione attesa, ma la redistribuzione è parziale e la dotazione finale resta legata alla capacità fiscale originaria.

Nel 2025, il Fondo di Solidarietà Comunale ha coinvolto 6.572 comuni delle Regioni a Statuto Ordinario. Di questi, 1.693 (il 26%) sono contributori netti: versano più di quanto ricevono. Si tratta dei comuni con capacità fiscale più alta, che alimentano il fondo perequativo a favore dei comuni più poveri.

Correlazione CF vs FP: -0,784 (forte e negativa = il meccanismo funziona). Contributori netti: 1.693 comuni (26% del totale). CF media contributori: 631 EUR/ab (quasi il doppio della media nazionale). Da P10 a P90: x3 (196 → 586 EUR/ab).

1. La geografia della capacità fiscale

La capacità fiscale procapite varia enormemente tra regioni. Liguria guida (711 EUR/ab), Calabria chiude (202 EUR/ab).

| Regione | Comuni | CF procapite | FP procapite | DF procapite |

|---|---|---|---|---|

| Liguria | 235 | 711 | -148 | 14 |

| Piemonte | 1.181 | 498 | 56 | 149 |

| Toscana | 274 | 475 | -33 | 95 |

| Emilia-Romagna | 331 | 469 | -38 | 101 |

| Lombardia | 1.503 | 431 | -3 | 105 |

| Veneto | 561 | 413 | -16 | 96 |

| Abruzzo | 306 | 392 | 152 | 229 |

| Umbria | 93 | 371 | 94 | 181 |

| Marche | 226 | 342 | 111 | 179 |

| Lazio | 379 | 321 | 128 | 185 |

| Molise | 137 | 291 | 259 | 290 |

| Puglia | 258 | 263 | 125 | 164 |

| Campania | 551 | 227 | 182 | 220 |

| Basilicata | 132 | 211 | 273 | 330 |

| Calabria | 405 | 202 | 248 | 286 |

Le regioni del Nord (Liguria, Piemonte, Emilia-Romagna) hanno fondo perequativo medio negativo: i loro comuni contribuiscono al fondo. Le regioni del Sud ricevono: Calabria, Basilicata e Molise hanno i fondi procapite più alti.

2. Il meccanismo perequativo

La correlazione tra capacità fiscale e fondo perequativo è -0,784: fortemente negativa. Significa che all’aumentare della capacità fiscale, il fondo perequativo diminuisce — esattamente come dovrebbe funzionare un meccanismo perequativo.

| Indicatore | Valore | Interpretazione |

|---|---|---|

| Corr CF vs FP | -0,784 | Forte correlazione negativa — il meccanismo funziona |

| Corr CF vs DF | -0,636 | Correlazione negativa, ma più debole |

| Contributori netti | 1.693 comuni (26%) | Un quarto dei comuni finanzia il fondo |

| CF media contributori | 631 EUR/ab | Capacità fiscale molto sopra la media |

La correlazione tra capacità fiscale e dotazione finale FSC è solo -0,636: la dotazione finale è meno redistributiva del solo fondo perequativo, perché include risorse storiche che attenuano la perequazione.

3. Distribuzione della capacità fiscale

La capacità fiscale procapite ha una distribuzione molto diseguale tra i comuni RSO.

| Percentile | CF procapite |

|---|---|

| P10 | 196 EUR/ab |

| P25 | 272 EUR/ab |

| P50 (mediana) | 341 EUR/ab |

| P75 | 421 EUR/ab |

| P90 | 586 EUR/ab |

Il rapporto tra P90 e P10 è di 3 a 1: i comuni al decile più alto hanno una capacità fiscale tripla rispetto a quelli del decile più basso.

Cosa abbiamo imparato

I fatti

- Il FSC 2025 funziona: la correlazione negativa (-0,784) tra capacità fiscale e fondo perequativo conferma che i comuni più ricchi contribuiscono e i più poveri ricevono.

- Il 26% dei comuni RSO (1.693) sono contributori netti, con una capacità fiscale media di 631 EUR/ab.

- La dotazione finale è meno redistributiva del fondo perequativo (corr -0,636 vs -0,784), perché include risorse storiche.

- La Liguria è la regione con la CF procapite più alta (711 EUR/ab) e fondo perequativo negativo (-148 EUR/ab).

- La Calabria ha la CF più bassa (202 EUR/ab) e il fondo perequativo più alto (248 EUR/ab).

E allora?

Il FSC 2025 redistribuisce risorse dai comuni ricchi a quelli poveri, ma la dotazione finale è ancora parzialmente legata alla capacità fiscale originaria. La domanda che resta: quanta perequazione è sufficiente per garantire servizi equivalenti su tutto il territorio, senza disincentivare la crescita della capacità fiscale locale?

Dataset

- Fonte: OpenCivitas / Sogei — FSC 2025 per comuni RSO

- Copertura: 6.572 comuni delle Regioni a Statuto Ordinario, dati 2025

- Metriche: capacità fiscale, fondo perequativo, dotazione finale FSC, IMU/TASI standard, risorse storiche, popolazione

- Dataset in clean-query:

opencivitas_fsc_2025_rso

Limiti

- Solo comuni RSO (escluse Regioni a Statuto Speciale e Province Autonome)

- Dati 2025 (un solo anno, nessuna serie storica)

- La capacità fiscale è calcolata su base IMU/TASI standard, non sul gettito effettivo

- Le risorse storiche incluse nella dotazione finale attenuano l’effetto perequativo puro

Notebook

notebooks/opencivitas_fsc_v2.ipynb— validazione dati, genera figure infigures/